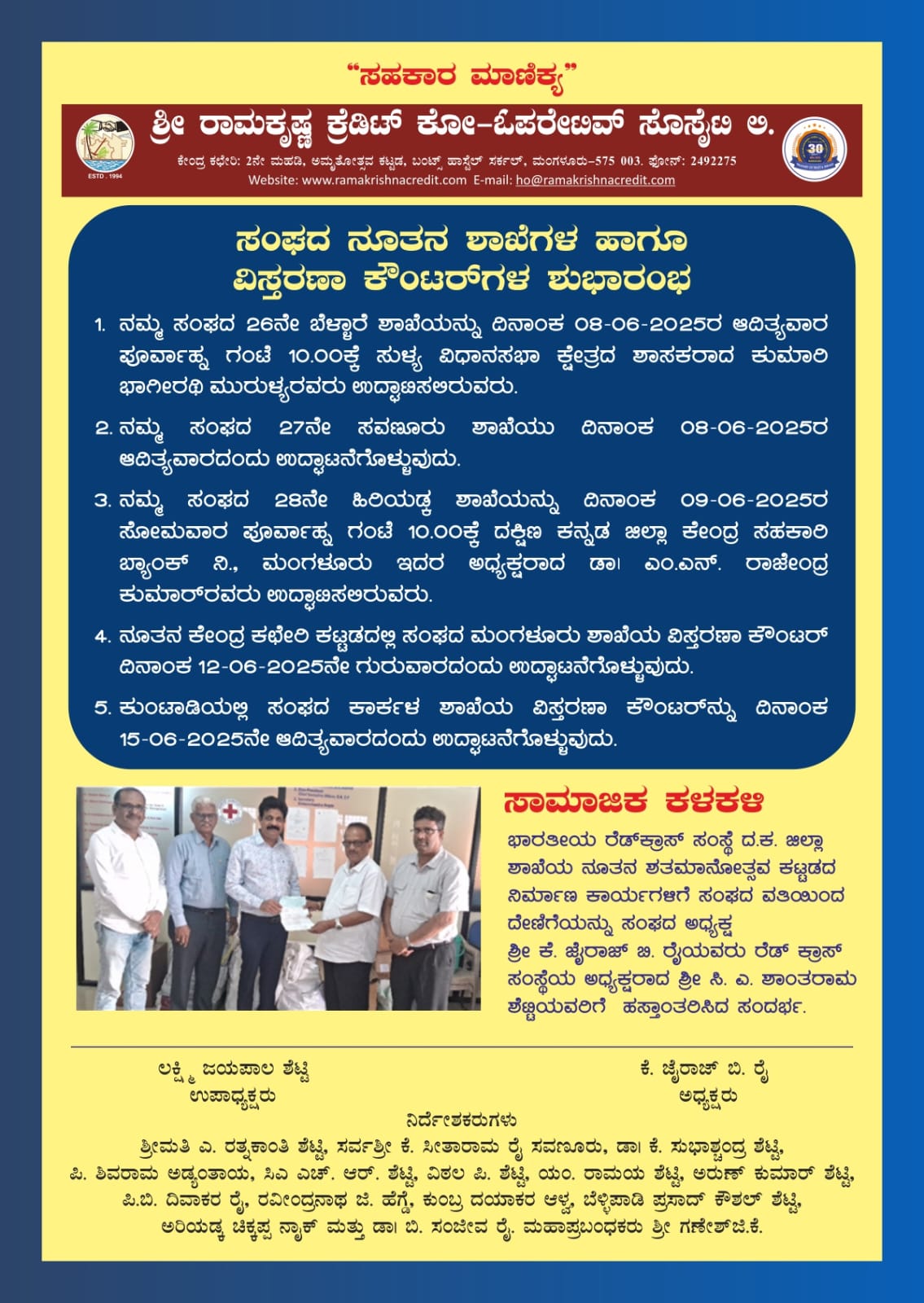

ದೇಶದಲ್ಲಿ ಉಳಿತಾಯಕ್ಕೆ ಬದಲಾಗಿ ವೈಯಕ್ತಿಕ ಸಾಲ ಪಡೆಯುತ್ತಿರುವ ಪ್ರಮಾಣ ಗಣನೀಯವಾಗಿ ಏರುತ್ತಿದೆ. ಇದು ಸುಸ್ಥಿರ ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಯ ನಿಟ್ಟಿನಲ್ಲಿ ಉತ್ತಮ ಬೆಳವಣಿಗೆಯಲ್ಲ. ಇದಕ್ಕೆ ನಿಯಂತ್ರಣ ಹೇರಬೇಕು ಎಂದು ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ (ಆರ್ಬಿಐ) ಮತ್ತು ಕೆಲವು ಆರ್ಥಿಕ ತಜ್ಞರು ಹೇಳಿದರೂ ಅದನ್ನು ಯಾರೂ ಗಂಭೀರವಾಗಿ ಪರಿಗಣಿಸಿರಲಿಲ್ಲ. ಇದೀಗ ಆರ್ಬಿಐಯೇ ಅಂಗಳಕ್ಕೆ ಇಳಿದಿದೆ. ಅತಿಯಾದ ಸಾಲ ನೀಡುವಿಕೆಗೆ ಅಂಕುಶ ಹಾಕಿದೆ. ಇದರಿಂದ ಸಾಮಾನ್ಯ ಸಾಲಗಾರರಿಗೆ ಏನಾಗಲಿದೆ. ಇದುವರೆಗೆ ಸುಲಭದಲ್ಲಿ ಸಿಗುತ್ತಿದ್ದ ವೈಯಕ್ತಿಕ ಸಾಲ ಇನ್ನು ಆ ರೀತಿ ಸಿಗುವುದಿಲ್ಲವೇ ಎಂಬ ಪ್ರಶ್ನೆ ಜನಸಾಮಾನ್ಯರದ್ದು. ಮೊದಲನೆಯದಾಗಿ ಆರ್ಬಿಐ ಇಂತಹ ಒಂದು ಕ್ರಮಕ್ಕೆ ಮುಂದಾಗಿದ್ದಾದರೂ ಏಕೆ ಎಂಬುದಾಗಿ ವಿಶ್ಲೇಷಿಸುವು ದಾದರೆ, ದೇಶದಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಬ್ಯಾಂಕೇತರ ಸಂಸ್ಥೆಗಳು (ಎನ್ಬಿಎಫ್ಸಿ) ಬೇಕಾಬಿಟ್ಟಿಯಾಗಿ ಸಾಲ ನೀಡಿರುವುದು. ಇದು ಅತಿಯಾದರೆ ಒಂದಲ್ಲ ಒಂದು ರೀತಿಯಲ್ಲಿ ಅಪಾಯಕ್ಕೆ ದಾರಿಯಾಗುತ್ತದೆ. ಸಾಲ ನೀಡುವ ಇಂತಹ ಸಂಸ್ಥೆಗಳು ಉಳಿಯುವುದು ಮತ್ತು ಒಟ್ಟಾರೆ ದೇಶದ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಸುಸ್ಥಿರವಾಗಿರಬೇಕಾದರೆ ಇಂತಹ ನಿಯಮ ಅನಿವಾರ್ಯ ಎಂಬುದು ಆರ್ಬಿಐ ವಾದ.

ಇಲ್ಲಿ ಮುಖ್ಯವಾಗಿ ವೈಯಕ್ತಿಕ ಸಾಲಗಳ ಮೇಲೆಯೇ ಕಣ್ಗಾವಲು. ಏಕೆಂದರೆ ಇವೆಲ್ಲವೂ ನಾನ್ ಸೆಕ್ಯೂರ್ ಲೋನ್ ಅಂದರೆ ಅಡಮಾನ ರಹಿತ ಮತ್ತು ಯಾವುದೇ ರೀತಿಯ ಭದ್ರತೆ ಇಲ್ಲದೆ ಕೇವಲ ಆತನ/ಆಕೆಯ ಕೆಲವೇ ಸಮಯದ ಆರ್ಥಿಕ ವ್ಯವಹಾರಗಳನ್ನು ನಂಬಿಕೊಂಡು ವಿಶ್ವಾಸದ ಮೇಲೆ ನೀಡುವ ಸಾಲಗಳು. ಇಲ್ಲಿ ಪಡೆದ ಸಾಲಗಳನ್ನು ಗ್ರಾಹಕ ಯಾವುದಕ್ಕೆ ಬಳಸುತ್ತಾನೆ ಎಂಬುದು ಸಾಲ ನೀಡಿದವರಿಗೂ ಗೊತ್ತಿರುವುದಿಲ್ಲ. ಆಸ್ತಿಯಾಗಿ (ಮನೆ, ಜಾಗ, ವಾಹನ, ಆಭರಣ) ಪರಿವರ್ತಿಸಿದರೆ ಹೆಚ್ಚಿನ ಸಮಸ್ಯೆಯಾಗದು. ಆದರೆ ಹೆಚ್ಚಿನ ಹಣದಾಸೆಗೆ ಭದ್ರತೆ ಇಲ್ಲದ ವಲಯದಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ ಕೈ ಸುಟ್ಟುಕೊಂಡರೆ ಅಥವಾ ಮೋಜು, ಮಸ್ತಿ ಎಂದು ಬೇಕಾಬಿಟ್ಟಿ ಖರ್ಚು ಮಾಡಿದರೆ, ತೀರಾ ಅಗತ್ಯವಿಲ್ಲದ ವಸ್ತುಗಳ ಖರೀದಿಗಾಗಿ ಖರ್ಚು ಮಾಡಿದರೆ ಅಪಾಯ ಹೆಚ್ಚು. ಇದಕ್ಕೆ ಲಗಾಮು ಹಾಕಲೆಂದೇ ಆರ್ಬಿಐ ಹೊಸ ನಿಯಮಾವಳಿ ಜಾರಿಗೊಳಿಸಿದ್ದು. ಅದರಂತೆ ವೈಯಕ್ತಿಕ ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳು ತಮಗೆ ಮುಂದೆ ಆಗಬಹುದಾದ ಸಂಭಾವ್ಯ ನಷ್ಟವನ್ನು ಸರಿದೂಗಿಸಲು ತೆಗೆದಿರಿಸುವ ಮೊತ್ತದ ಪ್ರಮಾಣವನ್ನು ಶೇ. 100ರಿಂದ ಶೇ. 125ಕ್ಕೆ ಏರಿಸಿದೆ. ಇದೇ ರೀತಿ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮೇಲಿನ ಸಾಲಕ್ಕೂ ಈ ನಿಯಮ ಅನ್ವಯವಾಗಲಿದೆ. ಈ ನಿಧಿ ಏರಿಸಿರುವುದರಿಂದ ಒಟ್ಟಾರೆಯಾಗಿ ದೇಶದ ಬ್ಯಾಂಕ್ಗಳಿಗೆ 84,000 ಕೋಟಿ ರೂ.ಗಳ ಹೆಚ್ಚುವರಿ ಬಂಡವಾಳ ಬೇಕಾಗುತ್ತದೆ ಎಂದು ಎಸ್ಬಿಐ ವರದಿ ತಿಳಿಸಿದೆ.

ಪರಿಣಾಮ ಏನು?

ರಿಸ್ಕ್ ವೆಯ್ ಮೊತ್ತವನ್ನು ಏರಿಸಿರುವುದರಿಂದ ಬ್ಯಾಂಕ್ ಮತ್ತು ಬ್ಯಾಂಕೇತರ ಸಂಸ್ಥೆಗಳಿಗೆ ಸಾಲ ನೀಡಲು ಒದಗುವ ನಿಧಿಯ ಪ್ರಮಾಣ ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಇದನ್ನು ಸರಿದೂಗಿಸಲು ಬದಲಿ ಮಾರ್ಗವಿಲ್ಲದ ಸಂಸ್ಥೆಗಳು ಅನಿವಾರ್ಯವಾಗಿ ಸಾಲದ ಮೇಲಿನ ಬಡ್ಡಿದರವನ್ನು ಏರಿಸಲೇಬೇಕಾಗುತ್ತದೆ. ಆದರೆ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ಎಂಬುದು ಮತ್ತೆ ಗ್ರಾಹಕರಿಗೆ ಹೊರೆಯಾಗಲಿದೆ. ಮಾತ್ರವಲ್ಲದೆ ವೈಯಕ್ತಿಕವಾಗಿ ಖರ್ಚು – ವೆಚ್ಚದ ಲೆಕ್ಕಾಚಾರಗಳು ತಲೆ ಕೆಳಗಾಗಲಿದೆ. ಇದರಿಂದ ಸಾಲ ಪಡೆಯುವವರ ಸಂಖ್ಯೆ ಇಳಿಕೆಯಾಗಬಹುದು. ಇವಿಷ್ಟೇ ಅಲ್ಲದೆ ಬ್ಯಾಂಕ್ಗಳು ಸಾಲ ಮರುಪಾವತಿ ಖಾತರಿಪಡಿಸುವುದಕ್ಕಾಗಿ ಗ್ರಾಹಕರಿಗೆ ಹಲವಾರು ನಿರ್ಬಂಧಗಳನ್ನು ವಿಧಿಸಬಹುದು. ಇದರಿಂದ ಸುಲಭವಾಗಿ ಸಾಲ ಪಡೆಯುವುದು ಕಷ್ಟಕರವಾಗಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹಣದ ಹರಿವು ಇಳಿಕೆಯಾಗಬಹುದು. ಇದೇ ರೀತಿ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸಾಲದ ಮೇಲೆ ಮಿತಿ ಹೇರುವುದರಿಂದ ಅಲ್ಲೂ ಖರ್ಚು ಮಾಡುವ ಪ್ರಮಾಣದ ಮೇಲೆ ಪ್ರತಿಕೂಲ ಪರಿಣಾಮ ಉಂಟಾಗಲಿದೆ.

ಹಣದುಬ್ಬರ, ರೆಪೊ ದರ :-

ಇನ್ನೊಂದೆಡೆ ಹಣದುಬ್ಬರ ನಿಯಂತ್ರಣದಲ್ಲಿರಿಸಿ ಕೊಳ್ಳಲು ಆರ್ಬಿಐ ಶತ ಪ್ರಯತ್ನ ನಡೆಸುತ್ತಿದೆ. ಪ್ರಸ್ತುತ ಹಣದುಬ್ಬರ ಇಳಿಕೆಯ ಹಾದಿಯಲ್ಲಿದ್ದರೂ ಜಾಗತಿಕ ವಿಪ್ಲವಗಳು ಆತಂಕಕಾರಿಯಾಗಿಯೇ ಇರುವುದರಿಂದ ಹಲವು ತಿಂಗಳುಗಳಿಂದ ರೆಪೊ ದರ ಇಳಿಸುವ ಮನಸ್ಸು ಮಾಡಿಲ್ಲ. ಈ ಹೊಸ ನಿಯಮವೂ ಇದಕ್ಕೆ ಪೂರಕವಾಗಿಯೇ ಇದೆ. ಜನರಲ್ಲಿ ಕಾಸಿನ ಓಡಾಟಕ್ಕೆ ಇದು ತಡೆ ಮಾಡಿದರೆ ಖರ್ಚು ಮಾಡುವ ಪ್ರಮಾಣ ಕಡಿಮೆಯಾಗಿ ಹಣದುಬ್ಬರ ನಿಯಂತ್ರಣಕ್ಕೂ ನೆರವಾಗಲಿದೆ ಎಂಬುದು ಇನ್ನೊಂದು ಆಲೋಚನೆ.

ಗೃಹ ಸಾಲ, ವಾಹನ ಸಾಲಕ್ಕೆ ತಡೆಯಾಗುವುದೇ?

ಇಲ್ಲ. ಆರ್ಬಿಐ ಈ ಕುರಿತು ಸ್ಪಷ್ಟವಾಗಿ ತಿಳಿಸಿದೆ. ಗೃಹ ಸಾಲ, ವಾಹನ ಸಾಲ, ಶಿಕ್ಷಣ ಸಾಲ, ಚಿನ್ನಾಭರಣ ಸಾಲಗಳಿಗೆ ಈ ನಿಯಮ ಅನ್ವಯವಾಗುವುದಿಲ್ಲ. ಅದಕ್ಕೆ ಹಿಂದಿರುವ ನಿಯಮವೇ ಅನ್ವಯ. ಈ ರೀತಿಯ ಸಾಲ ನೀಡುವಾಗ ಬ್ಯಾಂಕ್ ಹೆಚ್ಚುವರಿ ಎಚ್ಚರಿಕೆ ವಹಿಸುವ ಅಗತ್ಯವಿರುವುದಿಲ್ಲ. ಆದುದರಿಂದ ಈ ವಲಯದ ಗ್ರಾಹಕರ ಮೇಲೆ ಇದು ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲ.

ಇಎಂಐ ಸುಲಭವಾಗದು :-

ಆರ್ಬಿಐಯ ಈ ಅಂಕುಶ, ನೇರವಾಗಿ ಗೃಹೋಪಯೋಗಿ ವಸ್ತುಗಳನ್ನು ಸುಲಭ ಮತ್ತು ಆಕರ್ಷಕ ಇಎಂಐ (ಸಮಾನ ಮಾಸಿಕ ಕಂತುಗಳಲ್ಲಿ ಸಾಲ ಪಾವತಿ)ಗಳಲ್ಲಿ ಸಾಲ ನೀಡುವ ಬ್ಯಾಂಕ್ ಮತ್ತು ಬ್ಯಾಂಕೇತರ ಸಂಸ್ಥೆಗಳ ಮೇಲೆ ನೇರ ಪರಿಣಾಮ ಬೀಳಲಿದೆ. ಹೊಸ ನಿಯಮ ಜಾರಿಗೊಳಿಸುವುದಾಗಿ ಪ್ರಕಟಿಸಿದ ಕೂಡಲೇ ಇಂತಹ ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳ ಷೇರುಗಳು ಸಾಕಷ್ಟು ನಷ್ಟ ಅನುಭವಿಸಿವೆ.

ಸ್ಪರ್ಧಾತ್ಮಕ ರೀತಿಯಲ್ಲಿ ಸಾಲ ನೀಡುತ್ತಿರುವ ಇಂತಹ ಸಂಸ್ಥೆಗಳು ಇನ್ನು ಹೆಚ್ಚುವರಿ ನಿಧಿ ಮೀಸಲಿರಿಸಬೇಕಿರುವುದರಿಂದ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ವಿಧಿಸುವುದು ಅನಿವಾರ್ಯವಾಗಬಹುದು. ಮುಖ್ಯವಾಗಿ ಮಧ್ಯಮ ಮತ್ತು ಬೃಹತ್ ನಗರಗಳ ಜನತೆ ಡಿಜಿಟಲ್ ವ್ಯವಹಾರ ಚಾಲ್ತಿಗೊಂಡ ಬಳಿಕ ಹೆಚ್ಚಿನ ಗೃಹೋತ್ಪನ್ನ ವಸ್ತುಗಳ ಖರೀದಿಗೆ ಇಂತಹ ವೈಯಕ್ತಿಕ ಸಾಲಗಳನ್ನೇ ಆಶ್ರಯಿಸಿ ಕೊಂಡಿದ್ದಾರೆ. ಮೊಬೈಲ್ನಲ್ಲಿಯೇ ವ್ಯವಹಾರಗಳ ದಾಖಲೆ ನೀಡುವ ಮೂಲಕ ಹೆಚ್ಚೆಚ್ಚು ಸಾಲ ಪಡೆಯಲು ಅವಕಾಶ ನೀಡಿರುವುದು ಸುಲಭ ವ್ಯವಹಾರಕ್ಕೆ ರಹದಾರಿಯಾಗಿದೆ. ಆದರೆ ಹೊಸ ನಿಯಮದಿಂದ ಇಲ್ಲಿ ಬಡ್ಡಿಯೂ ಹೆಚ್ಚಾಗಿ, ದಾಖಲೆ ಪತ್ರಗಳ ಅಲೆದಾಟವೂ ಆರಂಭಗೊಂಡು ಗ್ರಾಹಕರಿಗೆ ಕಿರಿಕಿರಿಯಾಗುವ ಸಾಧ್ಯತೆ ಇದೆ. ಆದರೆ ಇದರ ನಡುವೆ ಆರ್ಥಿಕವಾಗಿ ಬಲಾಡ್ಯವಾಗಿರುವ ಸಂಸ್ಥೆಗಳು ಹಿಂದಿನಂತೆಯೇ ವ್ಯವಹಾರ ಮುಂದುವರಿಸುವ ಸಾಧ್ಯತೆಯೂ ಇದೆ ಎಂಬ ಅಭಿಪ್ರಾಯ ಕೆಲವು ಆರ್ಥಿಕ ತಜ್ಞರಲ್ಲಿದೆ.

ದತ್ತಾಂಶಗಳ ಪ್ರಕಾರ ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ವೈಯಕ್ತಿಕ ಸಾಲ ಪ್ರಮಾಣ ಶೇ. 20ರಷ್ಟು ಹೆಚ್ಚಾಗುತ್ತಿದೆ. ಇದು ಒಂದು ನಿರ್ದಿಷ್ಟ ಮಾನದಂಡದಿಂದ ತುಂಬಾ ಹೆಚ್ಚಾಗಿದೆ. ಈ ಅಂಕಿ ಒಂದಂಕಿಯಲ್ಲಿದ್ದರೆ ಉತ್ತಮ ಎನ್ನಲಾಗುತ್ತಿದೆಯಾದರೂ ಅದು ಕಷ್ಟ ಸಾಧ್ಯ ಎಂಬ ಅಭಿಪ್ರಾಯವಿದೆ. ಒಟ್ಟಾರೆಯಾಗಿ ಯಾವುದೇ ಸಂಸ್ಥೆ ನಷ್ಟದ ಅಪಾಯ ಎದುರಿಸಬಾರದು ಮತ್ತು ದೇಶದ ಆರ್ಥಿಕ ಸ್ಥಿತಿ ಉತ್ತಮವಾಗಿರಲು ಇಂತಹ ಕ್ರಮ ಅನಿವಾರ್ಯ ಎಂಬುದು ಆರ್ಬಿಐಯ ಸಮರ್ಥನೆಯಾಗಿದೆ.